您现在的位置:

您现在的位置:注会《会计》重要知识点:非货币性资产交换的会计处理

非货币性资产交换的会计处理

一、涉及单项非货币性资产交换的会计处理

1.基本思路

(1)判断是否属于非货币性资产交换;

(2)判断采用公允价值计量,还是账面价值计量;

(3)确定换入资产入账价值;

(4)进行会计处理。

2.具体会计处理如下表所示:

【提示】公允价值与账面价值的差额影响的当期损益,应当分别不同情况处理:

(1)换出资产为固定资产、在建工程、生产性生物资产、无形资产的,公允价值与其账面价值的差额,计入资产处置损益。

(2)换出资产为长期股权投资、以公允价值计量且其变动计入其他综合收益的金融资产(债务工具)的,资产公允价值与其账面价值的差额,计入投资收益,并将其持有期间形成的“其他综合收益(可转损益部分)”转入投资收益。

(3)换出资产为投资性房地产的,按换出资产公允价值或换入资产公允价值确认其他业务收入,按换出资产账面价值结转其他业务成本,二者之间的差额计入当期损益。

(4)换入资产与换出资产涉及相关税费的,按照相关税收规定计算确定。

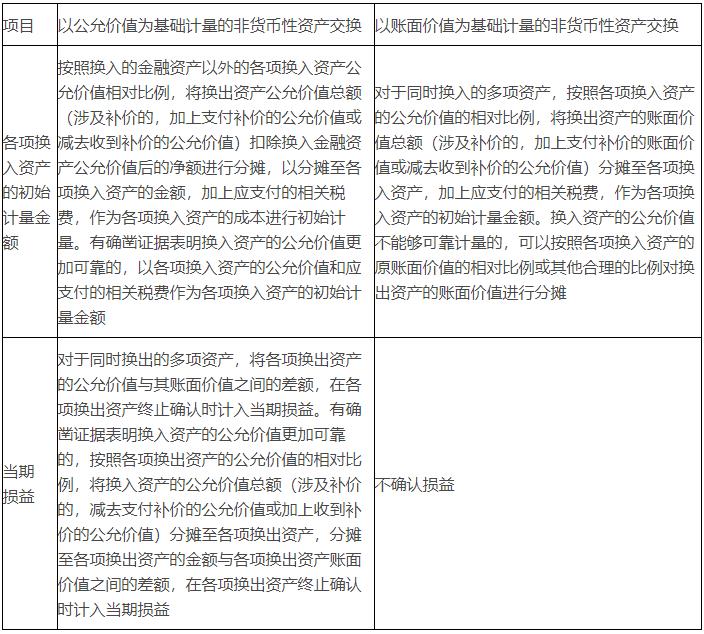

二、涉及多项非货币性资产交换的会计处理

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版