您现在的位置:

您现在的位置:注会《会计》重要知识点:非货币性资产交换的确认和计量

非货币性资产交换的确认和计量

一、确认

企业应当分别按照下列原则对非货币性资产交换中的换入资产进行确认,对换出资产终止确认。

(一)确认原则

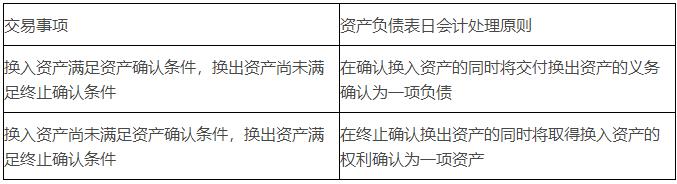

(二)换入资产的确认时点与换出资产的终止确认时点存在不一致的会计处理

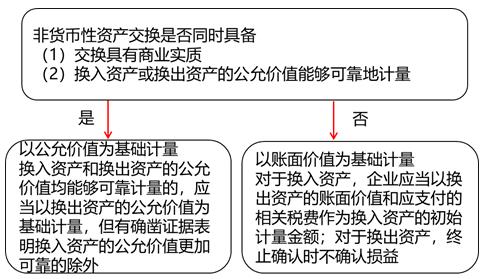

(一)商业实质的判断

满足下列条件之一的非货币性资产交换具有商业实质:

1.换入资产的未来现金流量在风险、时间分布或金额方面与换出资产显著不同。

2.使用换入资产所产生的预计未来现金流量现值与继续使用换出资产不同,且其差额与换入资产和换出资产的公允价值相比是重大的。

(二)计量

【提示】对于非货币资产交换中换入资产和换出资产的公允价值均能够可靠计量的情形,企业在判断是否有确凿证据表明换入资产的公允价值更加可靠时,应当考虑确定公允价值所使用的输入值层次,企业可以参考以下情况:第一层次输入值为公允价值提供了最可靠的证据,第二层次直接或间接可观察的输入值比第三层次不可观察输入值为公允价值提供更确凿的证据。实务中,在考虑了补价因素的调整后,正常交易中换入资产的公允价值和换出资产的公允价值通常是一致的。

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版