您现在的位置:

您现在的位置:注会《财管》重要知识点:长期偿债能力指标

长期偿债能力指标

1.资本结构衡量指标

①广义资本结构:资产负债率

②狭义资本结构:长期资本负债率

2.需单独记忆的指标——产权比率与权益乘数

(1)与资产负债率的关系

它们是资产负债率的另外两种表现形式,和资产负债率的性质一样。比率高,说明企业财务杠杆高。

=1+产权比率

(2)两种常用的财务杠杆比率

①财务杠杆既表明债务多少,与偿债能力有关;

②财务杠杆影响总资产净利率和权益净利率之间的关系,还表明权益净利率的风险高低,与盈利能力有关。

3.现金流量负债比

经营活动现金流量净额与负债总额的比率。

【提示】该比率中的负债总额采用期末数而非平均数,因为实际需要偿还的是期末金额,而非平均金额。

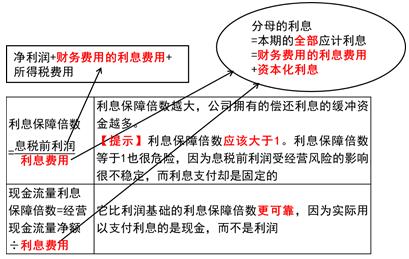

4.付息能力指标

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版