您现在的位置:

您现在的位置:注会《财管》重要知识点:短期偿债能力指标分析

短期偿债能力指标分析

1.营运资本

(1)指标计算:营运资本=流动资产-流动负债=长期资本-长期资产

(2)分析结论:营运资本的数额越大,财务状况越稳定

(3)局限性:营运资本是绝对数,不便于不同历史时期及不同企业之间的比较

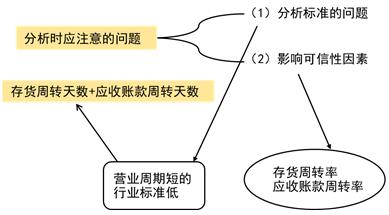

2.流动比率

(3)与营运资本配置比率的关系

营运资本配置比率与流动比率是同方向变化的。

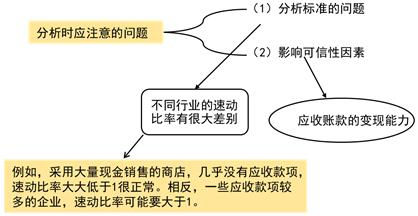

3.速动比率

4.现金比率的分析

更稳健,现金本身可直接偿债。

5.现金流量比率的分析

分析更具说服力。一方面它克服了可偿债资产未考虑未来变化及变现能力等问题,另一方面实际用以支付负债的通常是现金,而不是其他可偿债资产。

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版