您现在的位置:

您现在的位置:注会《税法》重要知识点:所得税纳税义务人、征税对象与税率

纳税义务人、征税对象与税率

一、纳税义务人

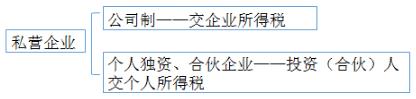

在中华人民共和国境内的企业和其他取得收入的组织(以下统称“企业”)为企业所得税的纳税人。个人独资企业、合伙企业不是企业所得税的纳税人。

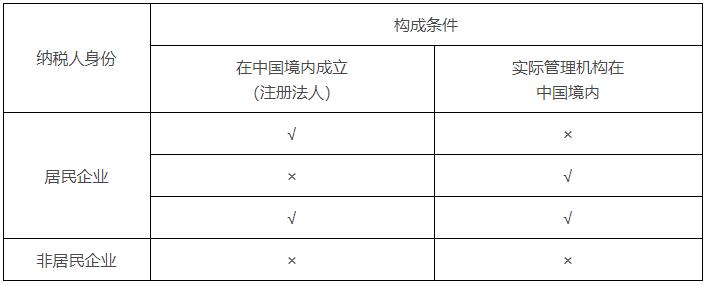

缴纳企业所得税的企业分为居民企业和非居民企业,分别承担不同的纳税责任。

居民企业,是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。

非居民企业,是指依照外国(地区)法律成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业。

二、征税对象

企业所得税的征税对象从内容上看包括生产经营所得、其他所得和清算所得,从空间范围上看包括来源于中国境内、境外的所得。

1.居民企业的征税对象——来源于中国境内、境外的所得

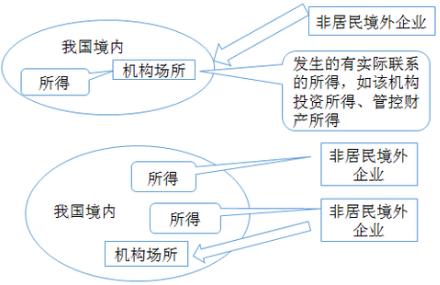

2.非居民企业的征税对象

【注意】机构、场所:包括管理机构、营业机构、办事机构;工厂、农场、开采自然资源的场所;从事建筑、安装、装配、修理、勘探等工程作业的场所;其他从事生产经营活动的机构、场所;营业代理人。

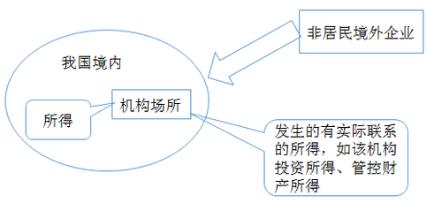

(1)对于在境内设立机构、场所的非居民企业,要就其来源于境内,以及发生在境外但与境内所设机构、场所有实际联系的所得缴纳企业所得税;

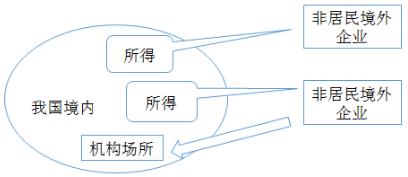

(2)非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。

3.所得来源的确定

(1)销售货物所得,按照交易活动发生地确定;

(2)提供劳务所得,按照劳务发生地确定;

(3)不动产转让所得按照不动产所在地确定,动产转让所得按照转让动产的企业或者机构、场所所在地确定,权益性投资资产转让所得按照被投资企业所在地确定;

(4)股息、红利等权益性投资所得,按照分配所得的企业所在地确定;

(5)利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地确定,或者按照负担、支付所得的个人的住所地确定;

(6)其他所得,由国务院财政、税务主管部门确定。

三、税率

企业所得税的纳税人不同,适用的税率也不同。

【相关链接】居民企业中符合条件的小型微利企业减按20%税率征税;国家重点扶持的高新技术企业、经认定的技术先进型服务企业、第三方防治企业减按15%税率征税。

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版