您现在的位置:

您现在的位置:注会《财管》重要知识点:标准成本及其制定

标准成本及其制定

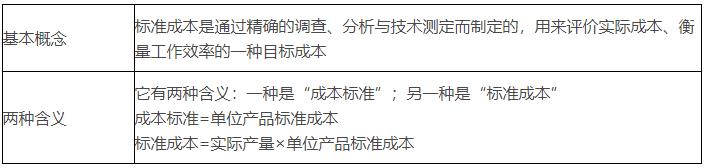

一、标准成本的概念

二、标准成本的种类

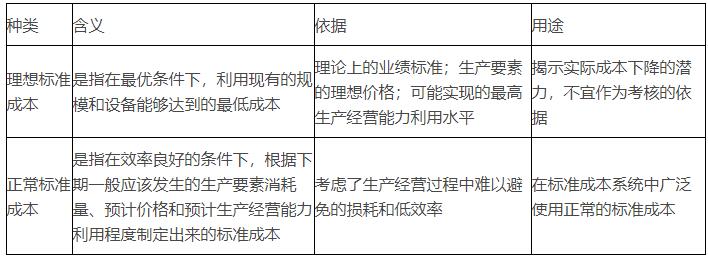

1.标准成本按其制定所根据的生产技术和经营管理水平,分为理想标准成本和正常标准成本。

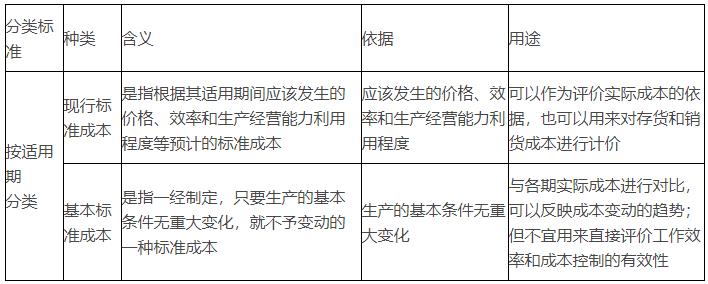

所谓生产的基本条件的重大变化是指产品的物理结构变化,重要原材料和劳动力价格的重要变化,生产技术和工艺的根本变化等。只有这些条件发生变化,基本标准成本才需要修订。

由于市场供求变化导致的售价变化和生产经营能力利用程度变化,由于工作方法改变而引起的效率变化等,不属于生产的基本条件的重大变化。

三、标准成本的制定

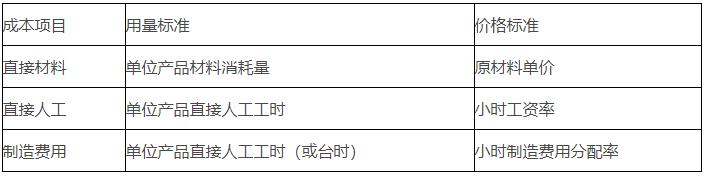

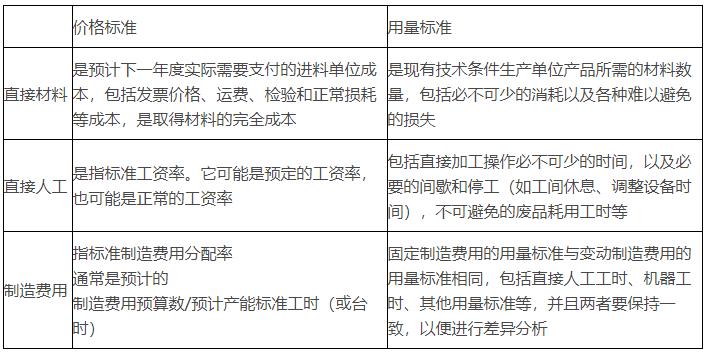

制定标准成本,通常首先确定直接材料和直接人工的标准成本;其次确定制造费用的标准成本;最后确定单位产品的标准成本。在制定时,无论是哪一个成本项目,都需要分别确定其用量标准和价格标准,两者相乘后得出成本标准。

(1)无论是价格标准还是用量标准,都可以是理想状态的或正常状态的,据此得出理想的标准成本或正常的标准成本。

(2)考试经常测试正常标准成本的内容

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版