您现在的位置:

您现在的位置:注会《财管》重要知识点:短期债务管理

短期债务管理

一、短期债务筹资的特点

1.筹资速度快,容易取得;

2.筹资富有弹性;

3.筹资成本较低;

4.筹资风险高。

二、商业信用筹资

1.概念:商品交易中由于延期付款或预收货款所形成的企业间的借贷关系。

2.具体形式

3.应付账款商业信用决策

4.决策指标放弃折扣的信用成本率=

【提示】影响因素:折扣率越高,折扣期越长,放弃折扣的信用成本率越高;信用期(付款期)越长,放弃折扣的信用成本率越低。

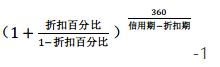

【提示】如果按复利计算,公式为:

放弃现金折扣成本=

5.决策原则

如果面对两家以上提供不同信用条件的卖方,应通过衡量放弃折扣成本的大小,选择信用成本最小(或所获利益最大)的一家。

三、短期借款筹资

1.短期借款的信用条件

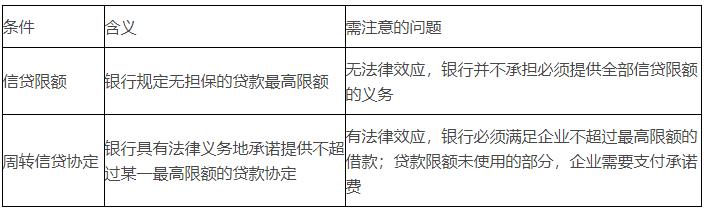

(1)信贷限额与周转信贷协定的区别

(3)抵押借款与非抵押借款资金成本的比较抵押借款较非抵押借款的成本高

(1)短期借款不同利息支付方式

(2)有效年利率的通用计算公式

有效年利率=实际支付的年用资费/实际可用的借款额

总结

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版