您现在的位置:

您现在的位置:注会《财管》重要知识点:营运资本管理策略

营运资本管理策略

一、营运资本投资策略

(一)适中型投资策略

1.流动资产的相关成本

(1)短缺成本

(2)持有成本:持有成本主要是与流动资产相关的机会成本。

2.适中型投资策略下的成本特点

使得持有成本和短缺成本总计的最小化,这种投资策略要求短缺成本和持有成本大体相等,称为适中型投资策略。

3.适中型投资策略下流动资产投资状况

就是按照预期的流动资产周转天数、销售额及其增长,成本水平和通货膨胀等因素确定的最优投资规模,安排流动资产投资。

(二)保守型投资策略

(三)激进型投资策略

(一)流动资产筹资结构

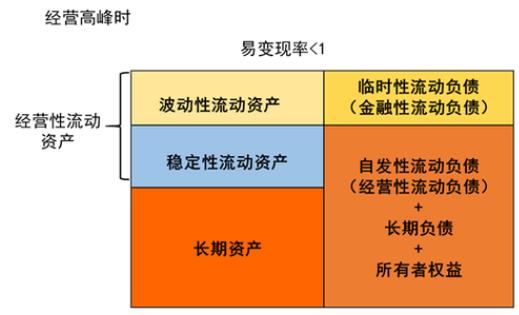

1.筹资结构的衡量指标—易变现率

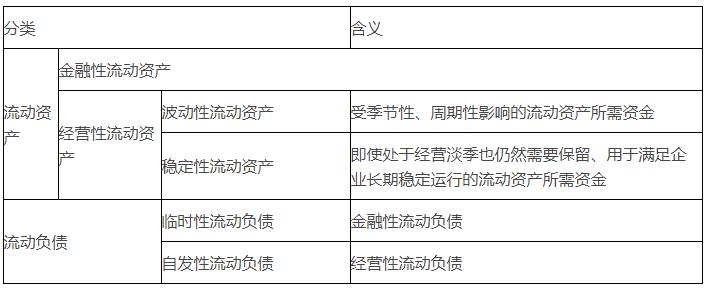

(1)易变现率的含义:经营性流动资产中长期筹资来源的比重。

(2)易变现率的计算

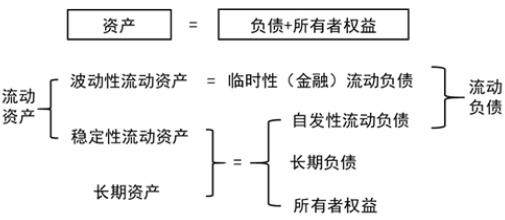

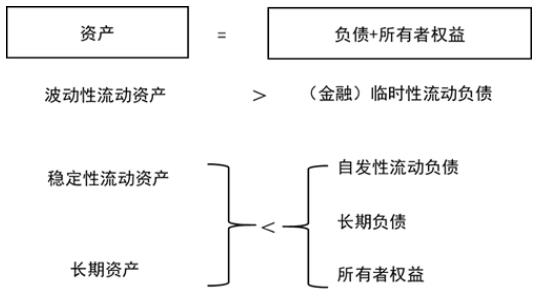

易变现率=[(股东权益+长期债务+经营性流动负债)-长期资产]/经营性流动资产

【提示1】经营性流动负债也称为自发性流动负债。

【提示2】“股东权益+长期债务+经营性流动负债”本章也将其称为长期资金来源,则:

易变现率=(长期资金来源-长期资产)/经营性流动资产2.指标的特点

易变现率高,资金来源的持续性强,偿债压力小,管理起来比较容易,称为保守型筹资策略。

易变现率低,资金来源的持续性弱,偿债压力大,称为激进型筹资策略。

(二)营运资本筹资策略的种类

1.流动资产和流动负债的特殊分类2.营运资本的筹资策略

(1)适中型筹资策略

(2)激进型筹资策略

(3)保守型筹资策略

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版