您现在的位置:

您现在的位置:注会《财管》重要知识点:杠杆系数的衡量

杠杆系数的衡量

一、经营杠杆系数的衡量

(一)经营风险

(二)经营杠杆系数的衡量方法

1.经营杠杆效应的含义

由于存在固定经营成本,销售量的较小变动会引起息税前利润较大的变动的现象。

理解:EBIT=(P-V)×Q-F

2.经营杠杆作用的衡量——经营杠杆系数DOL(Degree of Operating Leverage)

公式的推导:基期:EBIT=(P-V)×Q-F

预计:EBIT1=(P-V)×Q1-F

△EBIT=(P-V)×△Q

=(P-V)×Q/EBIT

=M/EBIT

(三)相关结论

二、财务杠杆系数的衡量

(一)财务风险

指企业运用债务筹资方式而产生的丧失偿付能力的风险。

(二)财务杠杆效应的含义

在某一固定的债务与权益融资结构下由于息税前利润的变动引起每股收益产生更大变动程度的现象被称为财务杠杆效应。

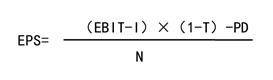

理解:每股收益(Earnings Per Share):

【手写板】

EPS=[(5-1)×(1-25%)-0.5]/5

EPS=[(10-1)×(1-25%)-0.5]/5

(三)财务杠杆作用的衡量--财务杠杆系数DFL(Degree Of Financial Leverage)

(四)相关结论

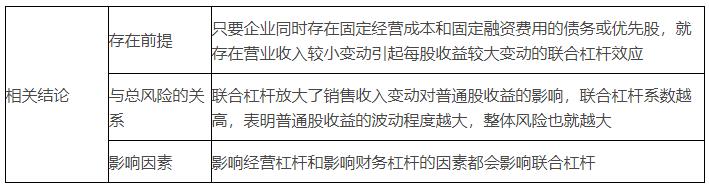

三、联合杠杆系数的衡量

(一)含义

联合杠杆效应是指由于固定经营成本和固定融资费用的存在,导致普通股每股收益变动率大于销售变动率的现象。

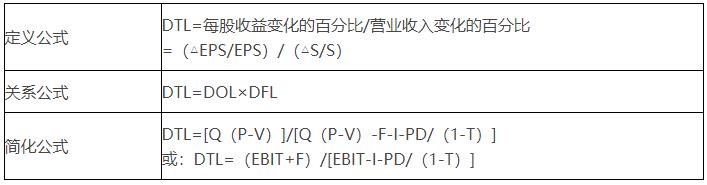

(二)联合杠杆作用的衡量——联合杠杆系数(Degree Of combine Leverage)、总杠杆系数(Degree Of total Leverage)

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版