您现在的位置:

您现在的位置:易错易混点5长期股权投资成本法VS长期股权投资权益法

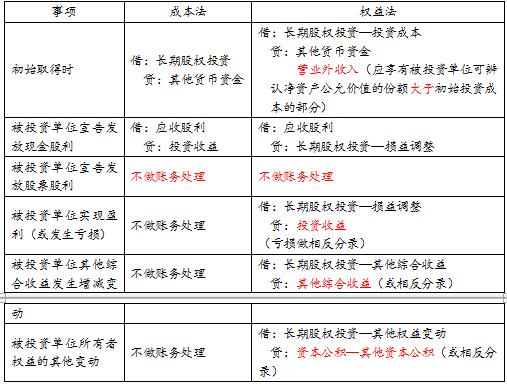

一、易错易混点辨析

二、易错易混题目演练

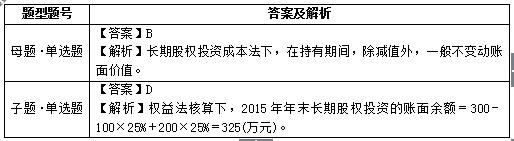

【母题·单选题】某企业2015年1月1日购入B公司80%的有表决权股份,对被投资单位具有控制权,该项长期股权投资的入账价值为300万元。4月1日B公司宣告派发2014年现金股利10万元。2015年B公司经营获利100万元,2015年年末该企业的股票投资账面余额为( )万元。

A.290 B.300 C.310 D.320

【子题·单选题】某企业2015年1月1日购入B公司25%的有表决权股份,采用权益法核算,实际支付价款300万元(与享有B公司的可辨认净资产的公允价值份额相等)。4月1日B公司宣告派发2014年现金股利100万元,2015年B公司经营获利200万元,2015年年末该企业的长期股权投资的账面余额为( )万元。

A.290 B.300 C.310 D.325

以上考点是近三年常考易错易混考点,初级会计师教师建议:必须掌握。

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版

相关文章

无相关信息