您现在的位置:

您现在的位置:干货 | 初级经济法基础第六章——其他税收法律制度(2)

1. 纳税人

转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人

2. 征税范围

1)要征

①企业之间互换住房

②转让国有土地使用权

③转让建筑物及其附着物

④赠与给其他人

⑤合作建房建成后转让

⑥房地产抵押,抵押期满且发生权属转移

⑦房地产开发企业将房产销售或视同销售

⑧企业改制重组涉及房地产企业的

2)不征

①“政府”出让国有土地使用权

②房地产继承

③赠与直系亲属或承担直接赡养义务人

④通过中国境内非营利的社会团体、国家机关将房屋产权、土地使用权赠与教育、民政和其他社会福利、公益事业的

⑤个人之间互换住房

⑥个人转让住房

⑦合作建房,建成后自用

⑧房地产出租⑨房地产抵押期间

⑩房地产代建⑪评估增值

⑫房地产开发企业,将部分房产转为自用或出租

⑬企业改制重组:整体改制、合并、分立、投资、联营

3. 土地增值税应纳税额

税率:4级超率累进税率

1)公式

增值额=房地产转让收入-扣除项目金额

增值率=增值额÷扣除项目金额×100%

应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数

2)扣除项目及其金额

4. 清算

1)应当清算(卖完)

①房地产开发项目全部竣工、完成销售

②整体转让未竣工决算房地产开发项目

③直接转让土地使用权

2)可以要求清算

①已竣工验收的房地产开发项目,已转让的房地产建筑面积占整个项目可售建筑面积的比例在85%以上,或该比例虽未超过85%,但剩余可售建筑面积已经出租或自用

②取得销售(预售)许可证满三年仍未销售完毕

③纳税人申请注销税务登记但未办理土地增值税清算手续

1.纳税人

1)在中华人民共和国境内属于税法规定的车辆、船舶的所有人或者管理人,为车船税的纳税人;

2)从事机动车第三者责任强制保险业务的保险机构为机动车车船税的扣缴义务人。

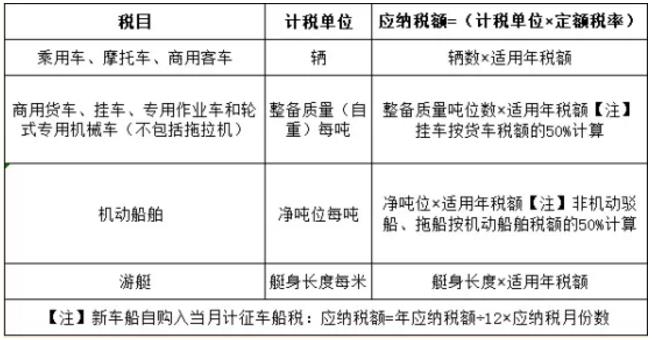

2.应纳税额

3.税收优惠

1)免征

①农业生产:捕捞、养殖渔船;拖拉机

②特权车辆:军队、武警部队专用车船、警用车船(白牌);外国驻华使领馆、国际组织代表机构及其有关人员的车辆(黑牌);悬挂应急救援专用号码的国家综合性消防救援车辆和船舶

③新能源车辆:纯电动车、插电式(含增程式)混合动力汽车、燃料电池商用车

2)减半

①对节约能源车船减半征收车船税,指符合条件的排量1.6升及以下乘用车和符合条件的商用车

②挂车、拖船、非机动驳船也按50%征收

1.纳税人

根据书立、领受、使用应税凭证的不同分为:立合同人、立账簿人、领受人、使用人

2.征税范围(列举制)

1)合同:买卖合同、借款合同、融资租赁合同、租赁合同、承揽合同、建设工程合同、运输合同、技术合同、保管合同、仓储合同、财产保险合同

2)产权转移书据:土地使用权出让和转让书据,房屋等建筑物、构筑物所有权,股权(不包括上市和挂牌公司股票),商标专用权,著作权,专利权,专有技术使用权转让书据

3)营业账簿:资金账簿(指记载“实收资本”和“资本公积”的账簿)

4)权利、许可证照:不动产权证书、营业执照、商标注册证、专利证

5)证券交易:在依法设立的证券交易场所转让公司股票和以股票为基础发行的存托凭证

3.税收优惠

1)应税凭证的副本或者抄本,免征;

2)财产所有权人将财产赠给政府、社会福利机构、学校所立的书据,免征;

3)应纳税额不足1角的,免征;

4)农民、农民专业合作社、农村集体经济组织、村民委员会购买农业生产资料或者销售自产农产品订立的买卖合同和农业保险合同,免征;

5)无息、贴息借款合同,国际金融组织向我国提供优惠贷款订立的借款合同,金融机构与小微型企业订立的借款合同,免征。

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版