您现在的位置:

您现在的位置:初级会计师《经济法基础》重要考点:预扣预缴

1. 计算公式

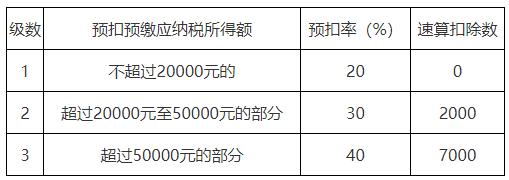

(1)劳务报酬所得

个人所得税预扣率表

(居民个人劳务报酬所得预扣预缴适用)

(2)稿酬所得、特许权使用费所得适用20%的比例预扣率。

3. “每次”的界定

劳务报酬所得、稿酬所得、特许权使用费所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版

相关文章

无相关信息